O fundo em uma frase

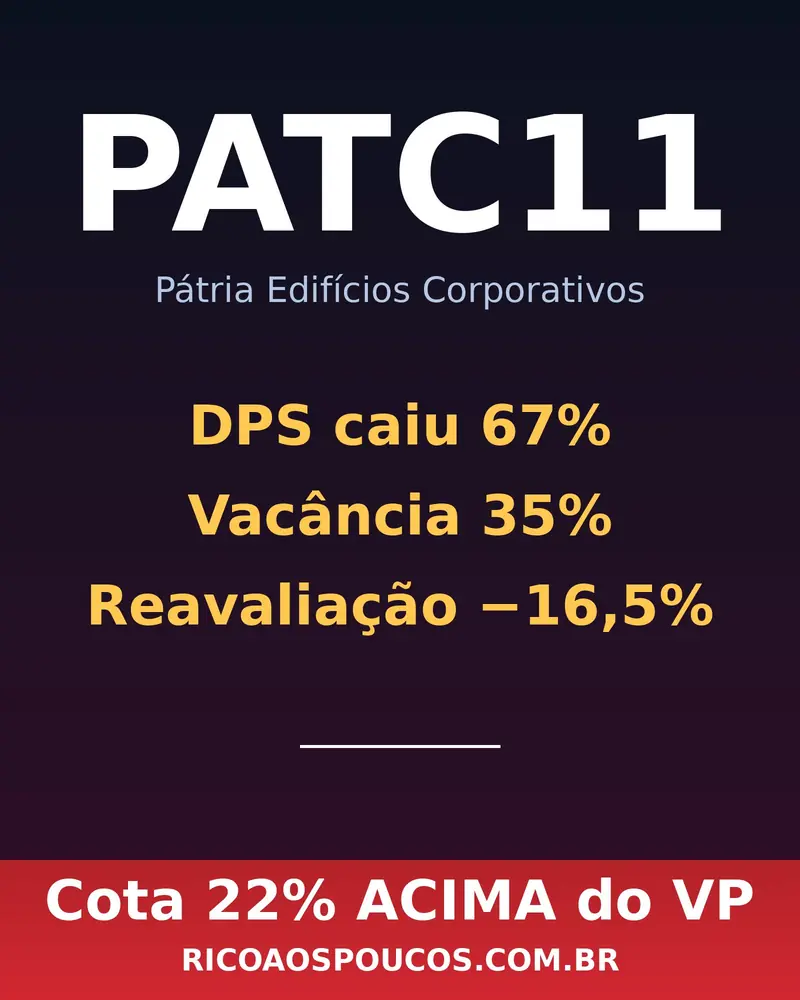

O PATC11 é dono de 4 lajes corporativas em São Paulo (Sky Corporate, RM Square, Central Vila Olímpia e Cetenco Plaza) totalizando 7.756 m² de ABL. Gerido pela Pátria-VBI Asset Management — maior gestora independente de FIIs do Brasil — desde abril/2019. Em dezembro/2025, com 34,7% do portfólio vago e DPS reduzido a R$ 0,05/cota, o fundo passou pela primeira reavaliação patrimonial negativa da sua história: -16,5%, levada a cabo pela mesma empresa (Binswanger Brazil) que avaliou anteriormente.

Foto Atual: Dezembro/2025

Linha do tempo do corte: 67% em dois meses

Entre janeiro/2024 e maio/2025, o PATC11 manteve distribuição mensal estável de R$ 0,15/cota — 17 meses consecutivos no mesmo patamar. Em junho/2025, sem aviso prévio nos relatórios gerenciais anteriores, a distribuição caiu para R$ 0,07/cota (-53%). No mês seguinte, julho/2025, novo corte: R$ 0,05/cota (-29% adicional). Desde então — agosto/2025 a março/2026 — a distribuição se mantém em R$ 0,05.

A queda acumulada é de 66,7% em dois meses. Em valores absolutos: o cotista que recebia R$ 1,80/cota/ano de dividendos passou a receber R$ 0,60/cota/ano — uma redução de R$ 1,20 (R$ 4,2 milhões para o fundo todo) na renda anual.

Sky Corporate: o ativo de 38% do PL que estava 100% vago

O Sky Corporate, prédio Triple A na Berrini com 2.690 m² de ABL detidos pelo fundo, é o ativo mais caro do portfólio: representa 38% do valor patrimonial. Em dezembro/2025, ele estava integralmente desocupado — zero receita contratada. A vacância financeira de 36,2% (maior que a física de 34,7%) reflete justamente o fato de que o ativo vago é o de maior aluguel por m² do portfólio.

Em 14/01/2026, o fundo divulgou Fato Relevante anunciando contrato de locação com a Full Sales para 1.345 m² (metade da ABL disponível) no Sky Corporate. A vacância projetada cai de 34,7% para 17,3% a partir de janeiro/2026. É um avanço relevante, mas que ainda deixa metade do Sky Corporate vazio — e a outra metade dependendo de novos contratos que a gestão admite serem desafiadores diante do "cenário macroeconômico mais desafiador e níveis de ocupação menos favoráveis".

Reavaliação patrimonial: -16,5% nos quatro imóveis

Em 14 de janeiro de 2026, foi divulgado o resultado da reavaliação a valor justo dos quatro ativos imobiliários, conduzida pela Binswanger Brazil — a mesma empresa que fez a reavaliação anterior. O resultado consolidado foi de desvalorização média de 16,5%, levando o portfólio de R$ 142,5 milhões (avaliação anterior, novembro/25) para R$ 119,1 milhões. A composição:

| Imóvel | Nov/25 (R$ Mi) | Dez/25 (R$ Mi) | Variação |

|---|---|---|---|

| Central Vila Olímpia | 26,9 | 23,6 | −12,6% |

| Cetenco Plaza | 17,8 | 15,2 | −14,7% |

| Sky Corporate | 54,1 | 44,9 | −17,1% |

| RM Square | 43,7 | 35,5 | −18,8% |

| Total | 142,5 | 119,1 | −16,5% |

Reavaliações negativas dessa magnitude são raras na indústria. A justificativa formal aponta para o "cenário macroeconômico mais desafiador" e "níveis de ocupação menos favoráveis". O detalhe é que o RM Square — imóvel 100% locado, classe AAA, WALE de 4,1 anos — sofreu a maior queda (-18,8%): sinal de que o ajuste reflete também a deterioração geral da precificação de lajes corporativas em SP, não apenas o problema específico do Sky Corp.

Distribuindo mais do que ganha

⚠️ Dezembro/2025: o resultado real foi R$ 0,04 — distribuído R$ 0,05

Em dezembro/2025, o fundo gerou R$ 0,04/cota de resultado distribuível mas distribuiu R$ 0,05/cota. A diferença saiu da reserva acumulada — mecanismo normal e legal de FIIs, mas sustentável apenas no curto prazo. O padrão se repetiu em vários meses do segundo semestre de 2025.

A reserva acumulada (lucro retido de meses anteriores não distribuído) caiu de R$ 0,40/cota em maio/2025 para R$ 0,26/cota em dezembro/2025 — redução de 35% em sete meses. Mantido o ritmo atual de queima (cerca de R$ 0,02/cota por mês), a reserva se esgota em 13 meses (janeiro/2027), forçando uma de duas decisões:

- Novo corte de DPS para o nível sustentável real (R$ 0,03 a R$ 0,04/cota), reduzindo ainda mais a renda do cotista; ou

- Aumento da geração via redução de vacância (cenário base do Full Sales) — caminho que depende de contratos comerciais incertos.

O cenário base, considerando a redução da vacância para 17,3% após o contrato Full Sales, sustenta o DPS atual (R$ 0,05) por mais 12-18 meses. Mas se Sky Corporate (a metade ainda vazia) e o RM Square (que tem WALE 4,1a, ou seja, contratos vencendo gradualmente) não forem locados na velocidade adequada, novo corte fica provável.

O paradoxo do P/VP 1,22

Aqui está a peça mais difícil de explicar racionalmente do PATC11. Com vacância de 35%, reavaliação recém-negativa e dividendo cortado, o fundo deveria — pela lógica fundamentalista — negociar com desconto sobre o VP. Mas a cota negocia a R$ 41,93 contra um VP de R$ 34,32 — premium de 22% sobre o patrimônio. Para comparação:

| Indicador | PATC11 | IFIX-Office (média) | IFIX (geral) |

|---|---|---|---|

| P/VP | 1,22x | 0,67x | 0,90x |

| DY anualizado | 1,4% | ~9% | ~10% |

| Vacância média | 34,7% | ~22% | N/A |

O premium de 82% em relação ao P/VP médio do setor (0,67x) não tem suporte fundamental aparente. As hipóteses mais plausíveis são duas. Primeira: baixa liquidez. O ADTV (volume médio diário) é de apenas R$ 41,5 mil/dia em dezembro/25. Para um fundo de R$ 145,8 Mi de valor de mercado, é um giro mensal de 0,6% — praticamente sem mercado. Cotações descoladas de fundamentos podem persistir por meses em ativos pouco líquidos.

Segunda: cotistas pessoa física que ainda não digeriram o corte. O fundo perdeu 1.400 cotistas em 2025 (de 6.100 para 4.700, queda de 23%) — saída acelerada já em curso. Os 4.700 que permanecem podem incluir parcela relevante de investidores que entraram em emissões a R$ 100+ no IPO/follow-ons e ainda têm "preço médio" superior, evitando realizar prejuízo.

Concentração: 4 imóveis, 1 cidade, 3 inquilinos

O PATC11 está integralmente concentrado em São Paulo capital, em apenas 4 imóveis. A receita contratada se distribui entre poucos inquilinos relevantes: Leroy Merlin (49%), CJ Mobility/EVM (19%), Daycoval (17%), e outros 16% pulverizados. A primeira coisa que chama a atenção é a dependência de um único inquilino — a Leroy Merlin (varejista) — que representa quase metade da receita.

A indexação dos contratos é majoritariamente IPCA (81%) e IGP-M (19%), o que oferece proteção inflacionária quando há renovação ou reajuste anual. O WALE médio (Weighted Average Lease Expiration) é de 3,7 anos: não há vencimentos massivos imediatos, mas o Cetenco Plaza tem WALE de apenas 2,6 anos, sinalizando contratos chegando ao fim em 2028 com risco de não-renovação.

O que esperar dos próximos 12 meses

Considerando os dados coletados — 360 documentos oficiais, 82 meses de histórico de DPS, 4 reavaliações imobiliárias e 7 anos de demonstrações financeiras —, três cenários são modelados para o PATC11:

| Cenário | Probabilidade | DPS Mensal | DY Anual |

|---|---|---|---|

| Base — vacância em 17% pós-Full Sales | 45% | R$ 0,05 | 1,4% |

| Otimista — vacância cai a 10% | 20% | R$ 0,07 | 2,0% |

| Pessimista — Sky Corp permanece parcialmente vago | 35% | R$ 0,035 | 0,9% |

Em qualquer cenário, o DY anualizado fica abaixo de 2% — fração da Selic atual de 15% e do CDI de 14,3% acumulado em 2025. Para investidores que buscam renda recorrente, o PATC11 não cumpre função alguma no patamar atual de cotação.

📊 Veredicto Analítico

O PATC11 apresenta um descolamento entre fundamentos deteriorados (vacância 35%, reavaliação -16,5%, DPS cortado 67%, queima de reserva ativa) e precificação acima do VP (P/VP 1,22x vs. média do setor 0,67x). A baixa liquidez (ADTV R$ 41,5 mil) explica a persistência do premium, mas não justifica em fundamento.

Para renda recorrente, o fundo é claramente desfavorável: DY 1,4% a.a. é fração do CDI. Para valorização, o premium de 82% sobre a média setorial sinaliza risco de ajuste descendente. Para diversificação imobiliária, concentração total em SP com 49% num único inquilino é o oposto do conceito.

A reavaliação para preços de mercado seria coerente em torno de R$ 23–28/cota (P/VP 0,82x a 1,00x considerando a média do setor), entre 33% e 45% abaixo da cotação atual de R$ 41,93. O ajuste pode levar tempo enquanto a liquidez permanecer baixa, mas as forças fundamentais apontam nessa direção.

Onde aprofundar

- Análise completa do PATC11 (todos os indicadores, gráficos e simulações)

- ABCP11 — outro fundo de tijolo com problema de precificação

- ALMI11 — caso paralelo de lajes corporativas em distress