<unk>️ Lo que pasó, en una frase

Un fondo que se puso años atrás comenzó a moverse en el mercado, B3 extraño el movimiento lo suficiente para abrir un oficio oficial, y la administradora respondió lo que se responde cuando no hay hecho relevante a comunicar: nada. En FII normal eso sería rutina. No CARE11, que no paga dividendo desde septiembre de 2021 y cuya tesis entera depende de un evento extraordinario (IPO de la Cortel, venta de la participación o inicio de distribución), Este "nada" es información.

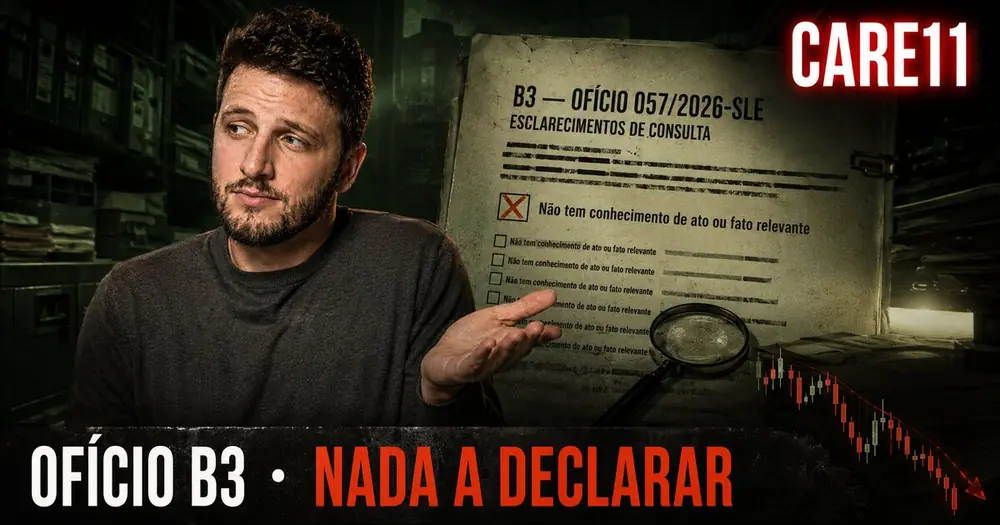

El oficio de B3 — y la respuesta que llega sin llegar

En 08/05/2026 a B3 envió a la administradora del Brasilian Graveyard and Death Care Services FII el Oficio 098/2026-SLE, dirigido a Marcos Alejandro Ikuno, director responsable del fondo. El texto es el patrón que usa la bolsa cuando dispara el radar de oscilaciones atípicas: "Tendo en vista las últimas oscilaciones registradas con las cuotas de emisión del fondo, el aumento del número de negocios y de la cantidad negociada (...), vimos solicitar que nos sea informado hasta 11/05/2026, si hay algún hecho del conocimiento de esa administradora que puedan justificarlas".

La respuesta de la administradora en el plazo (11/05/2026), también es estándar: "El Mérito DTVM informa que no tiene conocimiento de ninguna información que pueda justificar las citadas oscilaciones atípicas apuntadas en las Cotas del Fondo en los términos del Oficio". Y el tradicional "manterá a los Cotistas (...) y el mercado en general informados sobre cualquier acto o hecho relevante".

Traducción práctica: Si hubo gatillo, no pasó por la mesa del administrador. Lo que queda como lectura razonable del movimiento —una cota que venía cayendo en el año y tuvo un pregón de volumen muy por encima de lo normal y oscilación intradiaria fuerte— es alguna combinación de: (i) reposicionamiento/salida de un poseedor relevante en un book históricamente raso, donde pocos negocios mueven el precio desproporcionada; (ii) compra o venta "informada" anticipando algún evento (IPO de la Cortel, venta de la participación, retomada de DPS — o la falta de ellos) que aún no se volvió un hecho relevante divulgado; (iii) simple ruido de liquidez de un fondo olvidado, en que un único lote grande distorsiona el pregón.

La foto que justifica la estranheza

La cota negocia en torno a 47% por debajo del valor patrimonial por cota (P/VP ~0,53 a R$ 3,65; ~0,46 en el cierre de R$ 3,20). Y, a diferencia de lo que una lectura apresurada podría sugerir, ese descuento El aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de A lo largo de 2026: la cota partió de cerca de R$ 5,70 en enero y fue cayendo. El mercado no pasó a pagar más por el papel, sino que pasó a pagar menos, y el oficio de B3 mira justamente el como Ese movimiento ocurrió (oscilación y volumen atípicos), no existe una valorización.

Por qué ese "nada a declarar" pesa más aquí

Para la mayoría de los fondos, el oficio de oscilación atípica es una formalidad. El precio salta porque salió rendimiento mejor que lo esperado, porque un informe de una casa influyente recomendó comprar, porque salió un hecho relevante de adquisición. B3 pregunta, la administradora confirma "Todo esto ya está público", sigue el juego.

No CARE11, el punto de partida es diferente. Ese es un fondo cuya tesis vive dependurada en tres gatillos teóricos:

- El IPO de la Cortel Holding — registrado allí en 2020, jamás concretizado. Los 19,92% que el fondo posee de la Cortel (cerca de R$ 157,6 millones, la mayor parte del patrimonio) son completamente ilíquidos Sin ese evento.

- La venta estratégica de la participación — algún reproductor del sector death care comprando la parte del fondo. Nunca anunciada.

- El inicio (o retomada) de la distribución de beneficios por la Cortel para los socios — lo que reabriría el grifo de DPS para los cotistas del CARE11. Nada de eso fue señalizado.

El fondo carga 2.798 yacimientos en el Cementerio de Morumby (en São Paulo), con venta históricamente lenta — 74 unidades en ~17 meses, ritmo de ~4,4 por mes — y recebibles de un emprendimiento inmobiliario vendido en 2022 que pingam hasta 2032 (cerca de R$ 2,6 millones en 2026). Nada de eso, solo, explica un pregón de volumen tan fuera de la curva ni la oscilación brusca de la cota. Algo necesitaría estar en el horizonte para mover el papel de esa manera. Y el administrador acaba de decir oficialmente que no ve ese cosa.

Evangelización Tres lecturas posibles — todas exigiendo cuidado

- Ruido técnico en book fino: pocos lotes negociados mueven mucho la cota. Plausible, dado que el fondo tiene cerca de 36 millones de cuotas y una fluctuación pequeña — en días normales se negocian pocos cientos de cuotas, entonces un único lote grande (como las 84 mil de 08/05) distorsiona el precio y el volumen de una vez. En ese escenario, el "valor justo" no cambió; sólo la fricción del mercado cambió.

- Movimentación relacionada con el evento: alguien entrando o saliendo en la expectativa (o frustración) de IPO de la Cortel, venta estratégica o retomada de DPS. En cualquier dirección, la aritmética operativa sigue la misma — perjuicio de R$ 37,5 mi en 2024, tasa de ~1,55% a.a. corroendo el PL sin ingresos — entonces el movimiento de precio no nace de fundamento divulgado.

- Posicionamiento informado: el escenario más incómodo. Alguien negociando con información que el mercado todavía no tiene. Si es, se ve un problema regulatorio, y eso es exactamente lo que Oficio 098/2026-SLE intentó flushar.

En cualquiera de los tres escenarios, el pequeño cotista que se mueve ahora sobre la base del movimiento de precio está reaccionando a una apuesta cuyos términos no controla.

El paño de fondo de gobernanza: un intercambio de administrador que no fue tranquilo

La respuesta a B3 ha sido firmada por Mérito Distribuidora de Títulos y Valores Muebles Ltda., "en calidad de administradora del Fondo" — y ella es, de hecho, la administradora del CARE11. La administración fue transferida en julio de 2025 de Trustee DTVM para el Mérito DTVM. El punto que pesa no es el que firma, sino como Esa transición corrió.

El intercambio fue perturbado: el administrador anterior retuvo documentos del fondo y retrasó la divulgación de las Demostraciones Financieras auditadas de 2025. Para el cotista, eso significa menos transparencia justamente en el período en que el fondo más precisaría de ella — un vehículo sin ingresos, con la mayor parte del patrimonio librado en participación ilíquida en la Cortel, y ahora bajo escrutinio de la B3 por oscilación atípica.

Se me suena a eso el cuadro estructural y la incomodidad queda claro: iliquidez del activo central, ausencia de DPS hace casi cinco años, dependencia total de un destravamiento de valor en la Cortel — y una transición administrativa que entregó fricción en vez de continuidad.

El que está confirmado en el documento

Confirmado por el documento (Esclarecimientos de Consulta B3/CVM protocolado en 11/05/2026, ID Fondos.NET 1185624): existencia del Oficio 098/2026-SLE de la B3 de 08/05/2026 sobre oscilación atípica y aumento de volumen; respuesta de la administradora diciendo que no hay hecho relevante a comunicar; firma institucional por el Mérito DTVM, administradora del fondo desde la transferencia de Trustee DTVM en julio/2025. El historial de la transición conturbada (retención de documentos por el administrador anterior y retraso de las DF auditadas de 2025) está registrado en el análisis canónico de CARE11.

Cómo el cotista debería leer eso

Si eres cotista del CARE11 y está viendo la oscilación atípica de la cota:

- No es un hecho relevante. La propia administradora oficializó esto por escrito al regulador. Tratar el movimiento de precio como confirmación (o negación) de tesis es apostar contra lo que el administrador acaba de comunicar a B3.

- El riesgo operativo no ha cambiado. El fondo continúa sin DPS, con la mayor parte del PL librada en la Cortel ilíquida, con perjuicio operacional y venta lenta de yacimientos. La cota osciló; nada de lo que justifica el descuento sumiu.

- Volumen bajo + flotante pequeño cortan en los dos lados. En un book en el que pocos negocios mueven el precio, un único lote grande juega la cota a cualquier dirección — para abajo, como en el pregón de 08/05, o hacia arriba — sin que nada de fundamental haya cambiado.

- Quien entró apostando en destravamiento (IPO de la Cortel, venta) necesita monitorear tres cosas: nuevos hechos relevantes del fondo, cualquier comunicado de la Cortel Holding y la normalización de la gobernanza (entrega de las DF auditadas de 2025). Sin ninguno de estos, la tesis es solo precio oscilando.

<unk> Veredicto Analítico

Oficio 098/2026-SLE de B3 y la respuesta estándar de la administradora No cambian la tesis estructural de CARE11 — fondo esencialmente especulativo, sin ingresos hace casi cinco años, con tesis dependiente de eventos con timing totalmente incierto. Lo que el episodio enciende son dos señales de alerta: (i) la cota negocia con fuerte descuento sobre VP (P/VP ~0,46), descuento que El aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de aumento de las tasas de A lo largo de 2026, según el papel cayó, lo contrario de una valorización; (ii) el paño de fondo de gobernanza sigue frágil, con la transición Trustee → Mérito DTVM marcada por retención de documentos y retraso de las DF auditadas de 2025.

La nota y el veredicto del análisis canónico permanecen en 3,0 / VENDA hasta que (a) aparezca un hecho relevante explicando la oscilación y el volumen atípico, (b) la gobernanza se normalice (DF auditadas de 2025 entregados) y (c) la Cortel señalize concretamente IPO, venta o retomada de distribuciones. Negociar CARE11 reaccionando sólo al movimiento de precio, para cualquier lado, es exactamente el tipo de comportamiento que el oficio de B3 intenta inhibir.

Donde profundizar

- Análisis completo de CARE11 (Cortel, yacimientos Morumby, recebibles, gobernanza)

- Documento original del FondosNet (ID 1185624)

- Ver todos los FIIs analizados