Vou ganhar ou perder? Vender ou aguentar?

Resumo objetivo para quem tem PATC11 ou pensa em comprar: a R$ 38,35 (19/05/2026), você paga 1,15x o valor patrimonial em um FII de lajes onde a média do setor negocia a 0,80x. O risco de queda é de 13% a 30% só pela convergência ao múltiplo dos pares — e enquanto isso, o dividendo de R$0,05/cota rende DY anualizado de 1,7%, contra CDI de 14,5%.

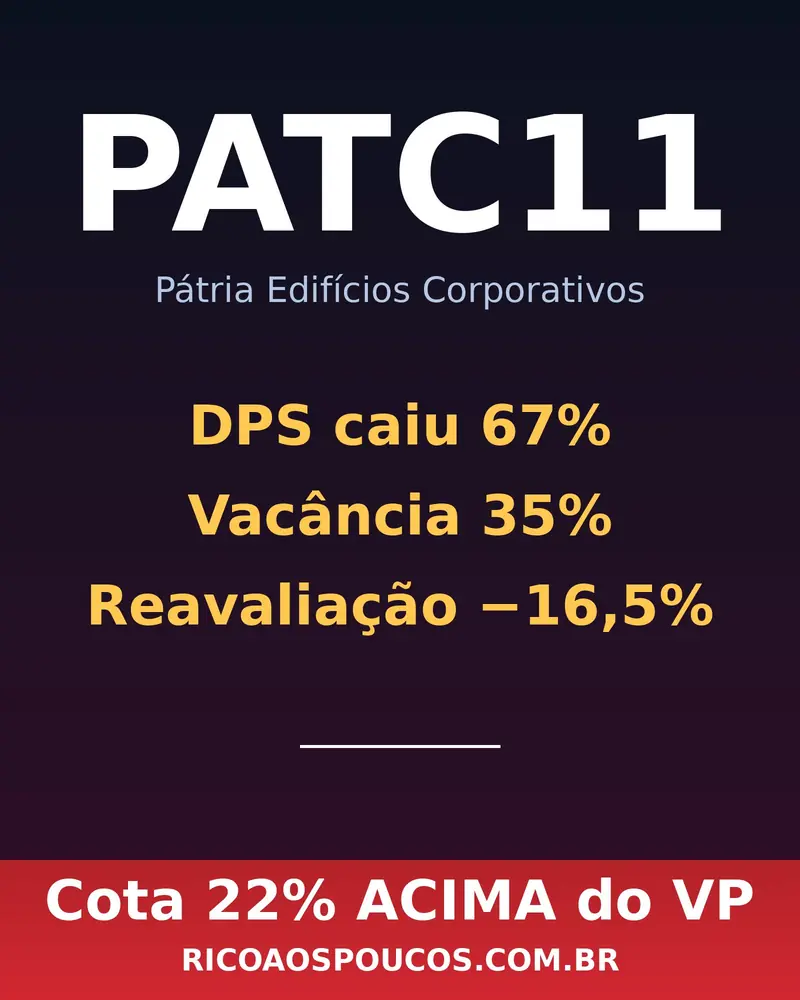

A operação melhorou de verdade? Sim. Vacância caiu pela metade, reserva parou de sangrar. Mas a melhora já está no preço da cota — e o DPS continua travado há 10 meses, sem sinal de subida.

Veredicto: EVITAR neste preço. Quem já tem, o caso para manter é fraco — só faz sentido para quem aposta na locação dos 1.345 m² ainda vagos no Sky Corporate (R$0,05 → R$0,08-0,10) e está disposto a aceitar 12-30% de risco de marcação a mercado.

(34,7% dez/25 → 17,3% abr/26)

(travado em R$0,05 desde jul/2025)

O que mudou de verdade entre dezembro e abril

A análise anterior, publicada em março de 2026, pintou um quadro feio: vacância física de 34,7%, financeira de 36,2%, payout acima de 100% queimando reserva, DPS já cortado três vezes em 9 meses. O Relatório Gerencial de abril (doc 1189884, entregue em 13/05/2026) mostra um fundo materialmente diferente — em três indicadores específicos.

Por que o DPS não subiu se a vacância caiu pela metade

Aqui está a parte que o relatório não diz com todas as letras: a queda na vacância repõe o caixa, não aumenta o lucro. A Full Sales entrou pagando aluguel de mercado em meio de Berrini hoje, não nos níveis pré-2020. E o ativo, lembre-se, foi adquirido em ciclo de aluguel mais alto.

Ou seja: a gestão Pátria-VBI executou bem o que tinha pra executar — fechou a metade fácil da vacância (a parte onde o aluguel-alvo é compatível com o mercado atual). A outra metade depende de mercado de escritórios em Berrini reaquecer ou de descontar agressivamente o m². O fundo escolheu segurar preço.

A timeline do dividendo que não esquece

Quem comprou PATC11 antes de jun/2025 viu o DPS cair 83% em três cortes consecutivos. Quem comprou depois de jul/2025 está vivendo 10 meses de R$0,05 — o suficiente para virar normal.

O portfólio em 4 ativos — 1 problema concentrado

Três dos quatro ativos estão 100% locados. O problema é que o quarto — o maior — concentra 38% do patrimônio e ainda tem metade da área vaga. Não é diversificação que falta: é resolução de um ativo específico que pesa.

O elefante na sala: P/VP 1,15x num setor a 0,80x

Aqui está a única coisa que importa para quem pensa em comprar agora. PATC11 negocia a R$ 38,35 com valor patrimonial de R$ 34,31 — um prêmio de 12,7% em relação ao próprio livro. No setor de lajes corporativas, o IFIX-Office médio negocia a 0,80x VP. PVBI11 está em 0,87x. RCRB11 em 0,78x. VINO11 abaixo de 0,70x. XPCM11 tem caso mais fraco e negocia menos de meio livro.

O argumento para o prêmio precisaria ser robusto: gestão excepcional, ativos premium irreplicáveis, pipeline claro de reciclagem. A Pátria-VBI executou bem o turnaround recente, sim — mas o portfólio é razoável, não icônico, e não há catalisador anunciado para mudar a tese.

Três cenários para o cotista pensar friamente

E na cota, o que pode acontecer?

Onde estão os 1.700 cotistas que saíram

De janeiro de 2025 a março de 2026, PATC11 perdeu 28% da base de cotistas — de cerca de 6.100 para 4.407. Esse fluxo não acontece em fundo com tese clara e DPS crescente. Acontece em fundo cujo cotista entrou esperando R$0,15/mês, viu o dividendo cair 67% e percebeu que a gestão escolheu segurar preço de aluguel em vez de acelerar a locação.

A boa notícia é que esse ajuste de base provavelmente já passou pelo pior. A má notícia é que o que sobrou tende a ser cotista pesado, posicionado, e que vai vender se aparecer 5-10% de melhora na cota — limitando o upside no curto prazo.

PATC11 não é um FII ruim. É um FII caro, num setor onde o desconto de 20-30% sobre o VP é a régua. Pagar 1,15x VP por uma melhora operacional que ainda precisa virar dividendo é financiar o turnaround do gestor com o próprio bolso — e o histórico de 10 meses de DPS parado mostra exatamente o quanto a gestão está disposta a dividir esse upside com você.

Fontes, validação e disclaimer

Documento base: Relatório Gerencial Abr/2026 (doc 1189884, entregue 13/05/2026).

Validação independente: indicadores cruzados com Status Invest e Funds Explorer em 19/05/2026 (DPS R$0,05, vacância física 17,3%, P/VP 1,15x).

Cotação utilizada: R$ 38,35 em 19/05/2026 (data-base da análise).

Disclaimer: conteúdo informativo e analítico — não constitui recomendação de compra, venda ou manutenção de ativos. Dividendos passados não garantem dividendos futuros. Avalie sua tolerância a risco antes de investir. Fundo: Pátria Edifícios Corporativos FII (CNPJ 35.652.078/0001-50), gestão Pátria-VBI, administração BTG Pactual.