¿Voy a ganar o perder? ¿Venga o aguantar?

Resumen objetivo para quien tiene PATC11 o piensa en comprar: a R$ 38,35 (19/05/2026), usted paga 1,15x el valor patrimonial en un FII de lajes donde el promedio del sector negocia a 0,80x. El riesgo de caída es de 13% a 30% solo por la convergencia al múltiplo de los pares — y mientras eso, el dividendo de R$0,05/cota rinde DY anualizado de 1,7%, contra CDI de 14,5%.

¿La operación mejoró de verdad? Sí. Vacancia cayó por la mitad, reserva dejó de sangrar. Pero la mejora ya está en el precio de la cota — y el DPS sigue librado hace 10 meses, sin señal de subida.

Veredicto: EVITAR en este precio. Quien ya tiene, el caso para mantener es débil — solo tiene sentido para quien apuesta en el alquiler de 1.345 m2 todavía vagos en Sky Corporate (R$0,05 → R$0,08-0,10) y está dispuesto a aceptar 12-30% de riesgo de marcación al mercado.

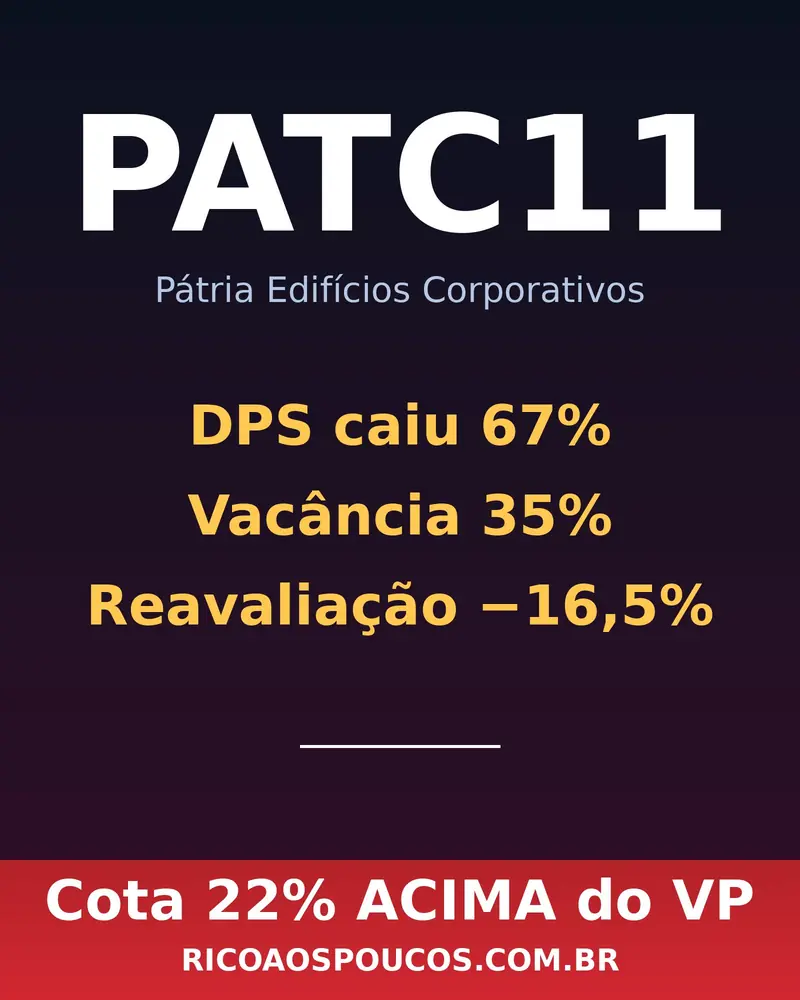

(34,7% diez/25 → 17,3% abr/26)

(travado en R$0,05 desde jul/2025)

Lo que cambió de verdad entre diciembre y abril

El análisis anterior, publicado en Marzo de 2026, pintó un cuadro feo: vacancia física de 34,7%, financiera de 36,2%, payout por encima de 100% quemando reserva, DPS ya cortado tres veces en 9 meses. El Informe Gerencial de abril (doc 1189884, entregado en 13/05/2026) muestra un fondo materialmente diferente, en tres indicadores específicos.

Por qué el DPS no subió si la vacancia cayó por la mitad

Aquí está la parte que el informe no dice con todas las letras: la caída en la vaciancia Repone la caja, no aumenta el beneficio. Full Sales ha pagado el alquiler de mercado en medio de Berrini hoy, no en los niveles pre-2020. Y el activo, recuerde, fue adquirido en un ciclo de alquiler más alto.

Es decir: la gestión Patria-VBI ejecutó bien lo que tenía para ejecutar — cerró la mitad fácil de la vanidad (la parte donde el alquiler objetivo es compatible con el mercado actual). La otra mitad depende del mercado de oficinas en Berrini reaquecer o descontar agresivamente el m2. El fondo eligió sostener precio.

El equipoline del dividendo que no olvida

Quien compró PATC11 antes de jun/2025 vio al DPS caer 83% en tres cortes consecutivos. Quien compró después de jul/2025 está viviendo 10 meses de R$0,05 — lo suficiente para convertirse en normal.

El portafolio en 4 activos — 1 problema concentrado

Tres de los cuatro activos están 100% locados. El problema es que la habitación -el mayor- concentra 38% del patrimonio y todavía tiene la mitad del área vaga. No es una diversificación que falta: es una resolución de un activo específico que pesa.

El elefante en la sala: P/VP 1,15x en un sector a 0,80x

Aquí está lo único que importa para quien piensa en comprar ahora. PATC11 negocia R$ 38,35 con un valor patrimonial de R$ 34,31 — un premio de 12,7% con respecto al propio libro. En el sector de lajes corporativas, el IFIX-Office medio negocia a 0,80x VP. PVBI11 está en 0,87x. RCRB11 en 0,78x. VINO11 por debajo de 0,70x. XPCM11 Tiene caso más débil y negocia menos de medio libro.

El argumento para el premio necesitaría ser robusto: gestión excepcional, activos premium irreplicables, pipeline claro de reciclaje. La Patria-VBI ejecutó bien el turnaround reciente, sí, pero el portafolio es razonable, no icónico, y no hay catalizador anunciado para cambiar la tesis.

Tres escenarios para el cotista pensar fríamente

Y en la cota, ¿qué puede ocurrir?

Donde están los 1.700 cotistas que salieron

De enero de 2025 a marzo de 2026, PATC11 perdió 28% de la base de cotistas — de cerca de 6.100 para 4.407. Ese flujo no sucede en fondo con tesis clara y DPS creciente. Resulta en fondo cuyo cotista entró esperando R$0,15/mes, vio el dividendo caer 67% y percibió que la gestión escogió sostener precio de alquiler en lugar de acelerar el alquiler.

La buena noticia es que ese ajuste de base probablemente ya ha pasado por el peor. La mala noticia es que lo que sobró tiende a ser cotista pesado, posicionado, y que va a vender si aparece 5-10% de mejora en la cota — limitando el upside en el corto plazo.

PATC11 no es un mal FII. Es un FII caro, en un sector donde el descuento de 20-30% sobre VP es la regla. Pagar 1,15x VP por una mejora operativa que todavía necesita girar dividendo es financiar el turnaround del gestor con el propio bolsillo — y el histórico de 10 meses de DPS parado muestra exactamente lo que la gestión está dispuesta a dividir ese upside con usted.

Fuentes, validación y disclaimer

Documento base: Informe Gerencial Abr/2026 (doc 1189884, entregado 13/05/2026).

Validación independiente: indicadores cruzados con Status Invest y Funds Explorer en 19/05/2026 (DPS R$0,05, vacancia física 17,3%, P/VP 1,15x).

Cotización utilizada: R$ 38,35 en 19/05/2026 (fecha base del análisis).

Disclaimer: contenido informativo y analítico — no es una recomendación de compra, venta o mantenimiento de activos. Dividendos pasados no garantizan dividendos futuros. Avalie su tolerancia al riesgo antes de invertir. Fondo: Patria Edificios Corporativos FII (CNPJ 35.652.078/0001-50), gestión Patria-VBI, administración BTG Pactual.