<unk> Tres choques sobrepuestos en horas

No es crisis de los fondos inmobiliarios. Es el reflejo de la NTN-B larga pagando ~7% real riesgo soberano — mientras esto existe, el inversor promedio prefiere Tesoro a FII de ladrillo. 5 vectores comprimen el IFIX por el mismo motivo.

5 vectores comprimiendo IFIX al mismo tiempo

Incluso buen gestor cae cuando el paño de fondo se aprieta. No es microscopio, es el macro:

Selic — guillotina silenciosa

NTN-B larga paga ~7% real riesgo soberano. FII de ladrillo necesita entregar 9-10% para competir — o la cota cae. El ajuste ocurre por la cotaNo por el alquiler.

IPCA encosta en el techo (4,5%)

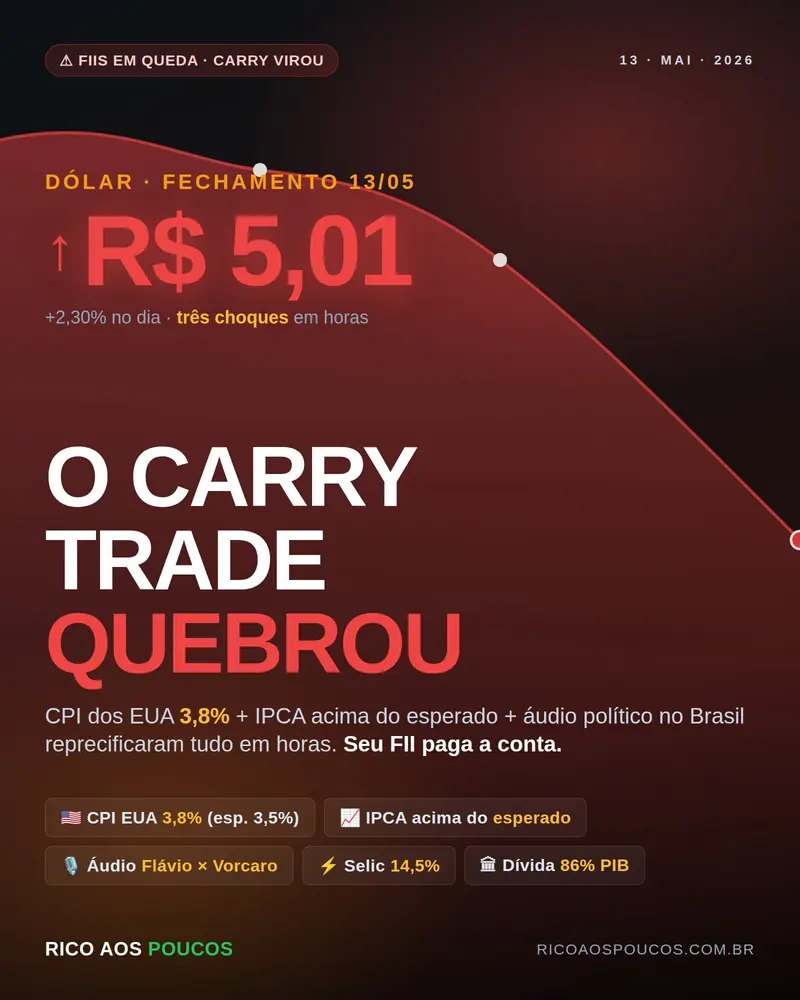

Inflación raspando el límite amarra el Copom. Pior: alivio de abril vino de la gasolina — cuando el dólar de R$ 5 repasa pros derivados importados, el IPCA vuelve con 2-4 meses de defase.

Carry trade cerrando

Dólar barato de jan-abril era artificial — flujo extranjero de 61,2% de B3 derribaba el cambio por carry. Choque exógeno hoy cerró el trade en horas. Dado YTD es foto del pasado.

Deuda/PIB cobrando pedagio

De ~72% (fim 2022) para proyección de 84-86% (fim 2026). Mercado cobra premio en NTN-B larga — exactamente el activo que sirve de espejo pro FII de ladrillo. Intereses pagados por la Unión: ~R$ 1 billón/año.

Elección reprecifica riesgo en tiempo real

Investigaciones balanzan IFIX en ondas semanales. El flujo extranjero representa una probabilidad implícita de cada escenario: el audio Flávio × Vorcaro de hoy es el ejemplo más limpio de ese mecanismo.

<unk>️ Caso en vivo: el audio que reprecificó todo en horas

Mercado venía precificando cambio para la candidatura "mercado-friendly" (vista como más previsible en la punta fiscal) con probabilidad no-trivial. Cualquier evento que reduzca esa probabilidad implícita aumenta el premio de riesgo – y el IFIX, sensible a la NTN-B larga, paga más que proporcional. "Más favorable al mercado" no es juicio sobre cuál gobierno es mejor pro país; es lectura técnica. El análisis político substantivo está pro lector.

Por qué high yield (CACR11, VGHF11) cae más que ladrillo blue chip

Todo lo que listamos hasta aquí afecta a IFIX entero, pero afecta a de forma desigual. Los FIIs que más sangran en mayo/2026 tienen un perfil común: papel high yield con exposición a CRIs de incorporación o multipropiedad. Por qué:

| Vetor | Cómo afecta FII de ladrillo blue chip (KNRI11, HGRU11, VISC11) | Cómo afecta FII de papel high yield (CACR11, VGHF11, HCTR11) |

|---|---|---|

| Selic 14,5% | Cota cae por el arbitraje con NTN-B, pero el alquiler continúa entrando | CDI alto asfixia deudor (CDI+spread vira impagable) — defaults aparecen |

| IPCA encostando en el techo | Reajuste de alquiler ayuda a corto plazo | En CRI de obra, el costo de construcción sube junto y estoyra cronograma |

| Dólar barato | Neutro | Encarece insumo importado (acero, vidrio, acabado) — cuando vuelve fuerte |

| Deuda en 86% PIB | NTN-B alta encuentra la cota | Crédito privado sufre más que público — inversor exige spread mayor |

| Elección | Volatilidad cíclica | Flujo institucional sale primero de lo que es menos líquido |

| Resultado en mayo/2026 | Queda de 5-12% en el año | Queda de 17-60% en 12 meses |

No es coincidencia que el CACR11 acumule cerca de 60% de caída en 12 meses y el VGHF11 marque algo alrededor de 17% solo en mayo (cotaciones consultadas externamente — el tracker propio del sitio todavía está en estabilización y los números deben ser conferidos en Status Invest / Funds Explorer antes de cualquier decisión). Son fondos que conllevan riesgo de crédito embutido — y en ambiente de intereses altos prolongados, ese riesgo aparece como inadimplencia de CRI, atraso de obra, suspensión de dividendo. El cotista compró DY de 19% creyendo que era renta; lo que compró era premio de riesgo de crédito, y ese premio ahora está siendo cobrado.

Quien está en fondo de ladrillo bien locado (laje corporativa A+, shopping dominante, galpón logístico en São Paulo) está viendo caída Incónmoda, pero el alquiler no se detuvo de pingar. Quien está en high yield está viendo caída estructural, con riesgo real de dividir zerado por meses.

5 marcos para la caída parar

Selic por debajo de 12%

Continuidad del ciclo de corte — no basta -0,25 pp único de abril.

IPCA recuando del techo

Pra ~3,5-4%. Depende de combustible, alimento y dólar no disparar.

Búsqueda electoral consolidada

A cualquier lado. La incertidumbre prolongada penaliza más que resultado.

Dólar estabilizado

Medio-termo entre R$ 4,89 artificial y el estrés cambial actual.

Sinal fiscal claro

Superávit primario entregado, arcabozo respetado, intereses largos cediendo.

<unk> Métrica-resumo para acompañar: NTN-B 2035 por debajo de 6,5% reales. Hoy está por encima de 7%. Cada 0,1 punto que caer es alivio directo pro precio de los FIIs de ladrillo.

<unk> La ecuación del día

Los tres juntos No suman, multiplican. Así es como la tendencia vuelve: pre-condición estructural encontrando catalizador específico.

La verdad incómoda: cotista de FII en 2026 compró un derivativo de NTN-B sin saberlo. Mientras que Selic se queda en 14,5% y el interés largo cobrar 7% real, el galpón puede estar 100% locado, el shopping puede estar lotado, el alquiler puede estar reajustado por el IPCA, y aun así la cota caerá. No es el gestor que ha fallado. Es quien compró creyendo que era "renda pasiva garantizada" y en la real compró riesgo de duration que no sabe medir.

Mayo/2026 es el comienzo de la reprecificación, no el fin. Todavía tiene cola de inversor entrando en IPO de FII creyendo que DY de 12% está garantizado. Cuando esa fila entiende que compró riesgo de interés largo envasado de "imóvel", el descuento será mucho mayor que el de hoy.