Foto atual: maio/2026

Os números completos

O que é o VRTM11 — em uma carteira

O VRTM11 é o Fator Verità Multiestratégia FII, fundo do Banco Fator gerido pela FAR (Fator Administração de Recursos). A proposta é entregar ao cotista, em um único ticker, exposição diversificada multicategoria — mistura controlada de imóveis em desenvolvimento, crédito imobiliário e FIIs listados, com gestão ativa rotativa entre as três classes. A composição atual:

IPCA+11% a.a. + kicker 2-5%

IPCA+10% / CDI+3,5%

diversificados (em redução)

R$ 31,67 mi em RF

Em números absolutos: 90+ ativos, HHI de 0,024 (muito pulverizado), top-10 cobrindo apenas 28% do PL e top-1 (CRI Fibra) representando 6,82%. É pulverização real — não declarada — e funciona como amortecedor contra evento específico (default de um CRI, vacância de um imóvel, vencimento de um contrato). Esse é o melhor catalisador estrutural do fundo.

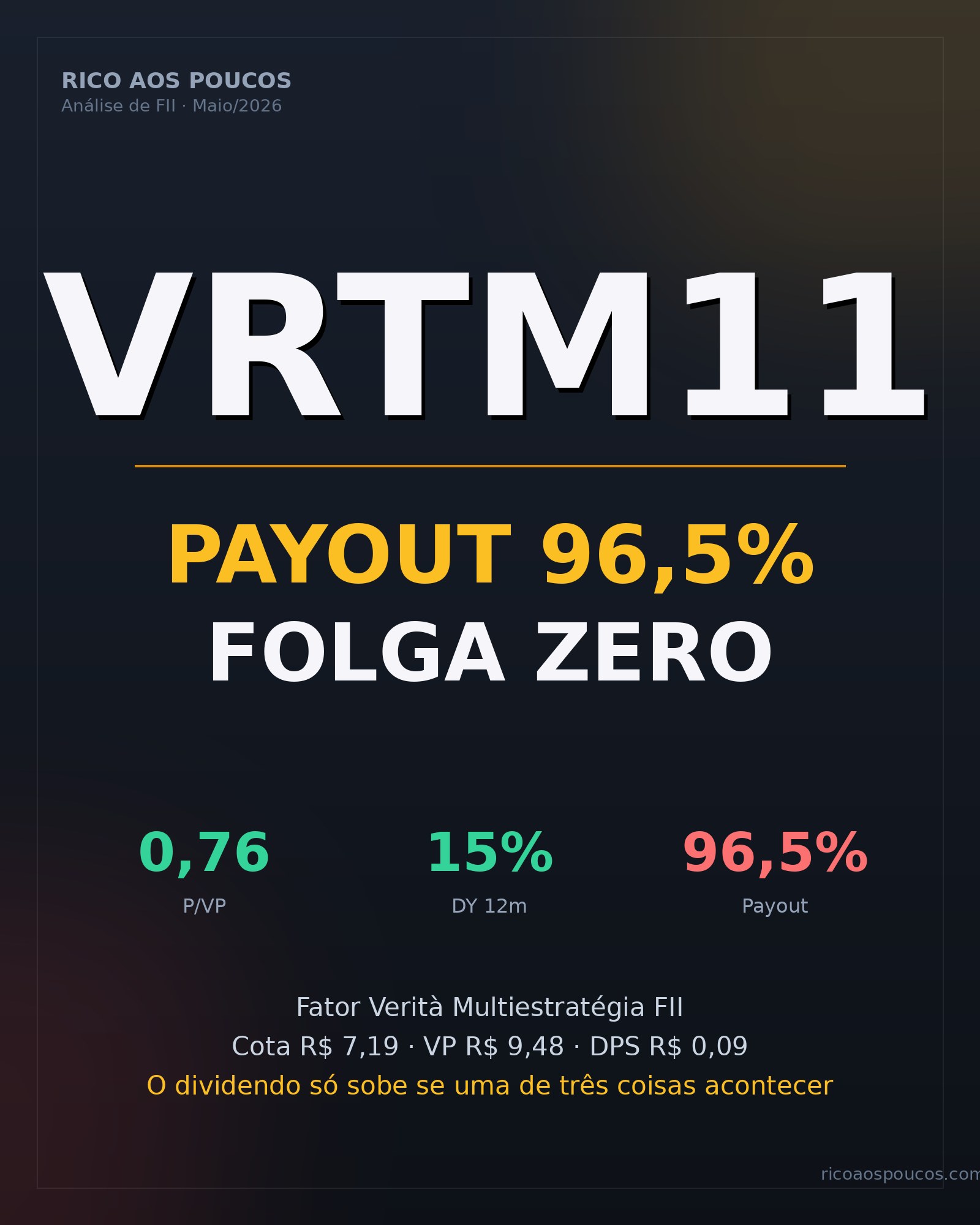

Por que o payout em 96,5% é o ponto cego

⚠️ A conta que define o dividendo

Resultado caixa dos últimos 12 meses: R$ 51,85 milhões. Distribuído no mesmo período: R$ 50,02 milhões. O payout em 96,5% significa que o fundo entrega ao cotista praticamente tudo que gera. O DPS sustentável calculado fica em R$ 0,092/cota — exatamente em linha com os R$ 0,090/cota que o fundo paga há 18 meses sem oscilação.

Em fundos com payout em 80-85%, há margem para distribuição extraordinária no fim de semestre, para amortecer um mês ruim de cupom ou para sustentar o DPS quando o IPCA cai. Aqui não há. Cada centavo extra que o cotista quiser ver no DPS precisa vir de uma das três alavancas a seguir — não há reserva de resultado expressiva nem folga operacional para "esticar" o dividendo organicamente.

As 3 únicas alavancas para o DPS crescer

Para o fundo ganhar mais sem aportar mais, o gestor precisa achar um ativo cuja taxa interna de retorno bata 11% líquido (acima do que a carteira atual entrega em média). É difícil em mercado aquecido — o que o gestor declarou estar buscando agora é justamente isso: CRIs mid yield e novos imóveis residenciais com retorno-alvo IPCA+10 a 12%.

Gatilho: pipeline FAROs imóveis em desenvolvimento têm cláusula de recompra pelo construtor ao final da obra. Se a recompra acontece acima do desembolsado pelo fundo, o ganho extra (o kicker) entra no resultado caixa. O potencial estimado é de até R$ 0,078/cota por evento — quase um DPS mensal. Mas depende da entrega das obras, do mercado imobiliário regional e da disposição do construtor de exercer a opção.

Gatilho: entrega de obraO gestor declarou que está reduzindo a parcela em FIIs listados — vendas já feitas em 2025 incluem posições em BRCO11, ZAGH11, OULG11, KNSC11, MCCI11, JSRE11 e OUJP11 — algumas com prejuízo realizado (R$ 2,99 mi não-recorrentes negativos). Para que essa rotação ajude no DPS, as próximas vendas precisam sair acima do preço de aquisição. Caso contrário, o resultado caixa cai junto.

Gatilho: ciclo de FIIsO elefante das reavaliações negativas em 2025

O Informe Anual 2025 listou sete imóveis com reavaliação negativa material na carteira de empreendimentos em desenvolvimento. Em valores percentuais:

Boa parte dessas marcações é MTM patrimonial em ativos ainda em obra — não é caixa que saiu, é valor justo que foi ajustado para baixo. A leitura otimista é que, com a entrega da obra e a recompra acima do desembolsado (o tal kicker), parte dessa perda pode reverter contabilmente. A leitura realista é que o risco de execução é real: quanto maior o atraso de cronograma ou pior o mercado imobiliário regional na hora da entrega, menor a chance de o construtor exercer a recompra ou de o ativo ser vendido a preço atraente.

O importante a notar: o VP de R$ 9,48 já contém essas reavaliações negativas. O cotista que entra hoje a R$ 7,19 está pagando 76% sobre um valor patrimonial que já incorporou esse desconto. É um duplo desconto — preço de mercado abaixo do VP, e VP marcado com perdas embutidas.

Taxa de performance: 20% sobre IPCA + IMA-B 5

O VRTM11 cobra ao cotista uma taxa de performance de 20% sobre o que o resultado exceder o benchmark IPCA + Yield IMA-B 5. A taxa é provisionada diariamente e paga semestralmente (junho/dezembro). Em ciclos positivos para o fundo — quando há recompra de unidades, valorização patrimonial relevante ou fechamento de spread macro favorável —, a performance retira parte do upside do cotista. Em 2025, o valor pago foi de 0,20% do PL contábil (0,25% a valor de mercado).

É um número que parece pequeno, mas em ciclos de alta vira drag. Para comparação, fundos de tijolo "tradicionais" como HGRU11 ou KNRI11 não cobram performance — só administração. Quem entra no VRTM11 está pagando pela tese de "gestão ativa multicategoria", e a performance é a contraparte disso.

Liquidez baixa limita posição

📊 R$ 257 mil/dia, na prática

O volume médio diário do VRTM11 nos últimos 30 dias é de R$ 257 mil (Status Invest confirma R$ 263 mil em 15/05). Aplicando o teto consensual de 20% do volume diário para entrar ou sair sem mover preço, uma posição de R$ 500 mil leva cerca de 10 dias úteis. R$ 1 milhão exige quase 20 dias.

Isso elimina o fundo da lista de candidatos para investidor institucional ou para carteira de varejo grande. Para o investidor pessoa física com R$ 50-100k posicionados, a liquidez é razoável — mas vale lembrar que em momentos de stress de mercado, a liquidez sempre piora, e fundos de menor liquidez tendem a sofrer descontos adicionais.

Para quem o VRTM11 serve

| Faz sentido se você é… | Não faz sentido se você… |

|---|---|

| Investidor que quer 1 ticker como sub-carteira multicategoria — não precisa montar 10+ FIIs separados para diversificar. | Busca DPS crescente. Payout 96,5% deixa zero folga estrutural — o dividendo só sobe via evento específico. |

| Aceita exposição indireta a imóveis residenciais em desenvolvimento, com risco de execução de obra. | Precisa de alta liquidez. R$ 257 mil/dia limita posições acima de R$ 100k. |

| Quer posição satélite (≤5% da carteira FII) apostando na convergência de P/VP 0,76 → ~0,90. | É aposentado buscando renda mensal previsível com zero risco. Multiestratégia é, por definição, mais volátil que tijolo puro. |

| Valoriza pulverização real (HHI 0,024, 90+ ativos, top-1 = 6,82%). | Quer exposição setorial pura (logística, papel, shopping) — multicategoria dilui a tese. |

| Topa monitorar trimestralmente a execução do kicker (recompras) e a evolução das obras. | Rejeita taxa de performance. VRTM11 cobra 20% sobre IPCA + IMA-B 5. |

📊 Veredicto Analítico — MANTER (nota 7,0)

O VRTM11 é um fundo bem-construído tecnicamente: pulverização real, gestão ativa rotativa, três classes de ativos sob um mesmo veículo, recompra residual (kicker) como upside opcional. A R$ 7,19 (P/VP 0,76), o desconto sobre o VP marcado com perdas em obra é factual — quem entra hoje paga uma cota que já reconheceu boa parte do MTM negativo.

Mas a fragilidade estrutural é o payout de 96,5%. Sem reserva expressiva, o DPS de R$ 0,09 só sobe via três alavancas — aquisição premium, kicker exercido ou rotação positiva em FIIs listados —, e duas delas dependem de execução. Quem entra esperando "dividendo crescente de FII multicategoria" está comprando uma tese que não está no balanço.

Para quem já tem cota, a leitura é manter: a tese de duplo desconto se mantém, e a fonte real de upside está nos próximos 12-24 meses de execução de recompras. Para quem não tem cota e busca multicategoria com mais tração de DPS, vale comparar com pares mais maduros — fundos de tijolo + papel com payout em 85-90% têm mais folga para sustentar e crescer o dividendo, ainda que sem o ângulo do kicker imobiliário.

A afirmativa que precisa ser dita

O VRTM11 não é um FII barato. É um FII corretamente precificado para quem entende o que está comprando. O P/VP 0,76 e o DY de 15% não são distorções de mercado esperando convergência — são o preço que o mercado paga por uma carteira cujo VP já foi mordido por reavaliações negativas, cujo payout de 96,5% trava o DPS no patamar atual e cuja única alavanca de crescimento exige que três eventos específicos (aquisição premium, kicker e venda lucrativa de FII) entreguem em sequência e em escala. Quem compra a R$ 7,19 achando que está pagando 76% de um patrimônio "limpo" está olhando para o número errado — o patrimônio relevante já tem o desconto embutido. E quem compra esperando "dividendo crescente de fundo multicategoria" está confundindo a tese de gestão ativa com gestão de pagamento de cupom — são coisas diferentes, e o VRTM11 entrega a primeira, não a segunda.

⚠️ Aviso importante e fontes consultadas

Este material tem caráter exclusivamente informativo e não constitui recomendação de investimento. Dados consolidados a partir de publicações oficiais do VRTM11 (Relatório Gerencial ago/2025 ID 997782 — Mini DRE; Informe Anual 2025 ID 1147475 — reavaliações negativas em ativos em desenvolvimento; Relatórios Mensais 2025-2026), análise do schema v3 interno (14/05/2026) e validação independente em Status Invest (cotação R$ 7,19, P/VP 0,76, DY 15%, DPS R$ 0,09 — consulta 15/05/2026) e Funds Explorer. Volume médio diário e número de cotistas conferidos em 15/05/2026. Rentabilidade passada não garante rentabilidade futura. Investimentos em fundos imobiliários estão sujeitos a risco de mercado, de crédito do locatário/CRI, de execução de obra, de liquidez secundária e de descumprimento do mandato pelo gestor. Consulte um assessor de investimentos certificado pela CVM antes de tomar decisões de aporte, manutenção ou venda.