Foto actual: mayo/2026

Los números completos

Qué es VRTM11 — en una cartera

El VRTM11 es el Fator Verità Multiestratégia FII, fondo del Banco Factor gestionado por la FAR (Fator Administración de Recursos). La propuesta es entregar al cotista, en un solo ticker, exposición diversificada multicategoría — mezcla controlada de inmuebles en desarrollo, crédito inmobiliario y FIIs enumerados, con gestión activa rotativa entre las tres clases. La composición actual:

IPCA+11% a.a. + kicker 2-5%

IPCA+10% / CDI+3,5%

diversificados (en reducción)

R$ 31,67 mi en RF

En números absolutos: 90+ activos, HHI de 0,024 (muy pulverizado), top-10 cubriendo solamente 28% del PL y top-1 (CRI Fibra) representando 6,82%. Es pulverización real — no declarada — y funciona como amortecedor contra evento específico (default de un CRI, vacancia de un inmueble, vencimiento de un contrato). Ese es el mejor catalizador estructural del fondo.

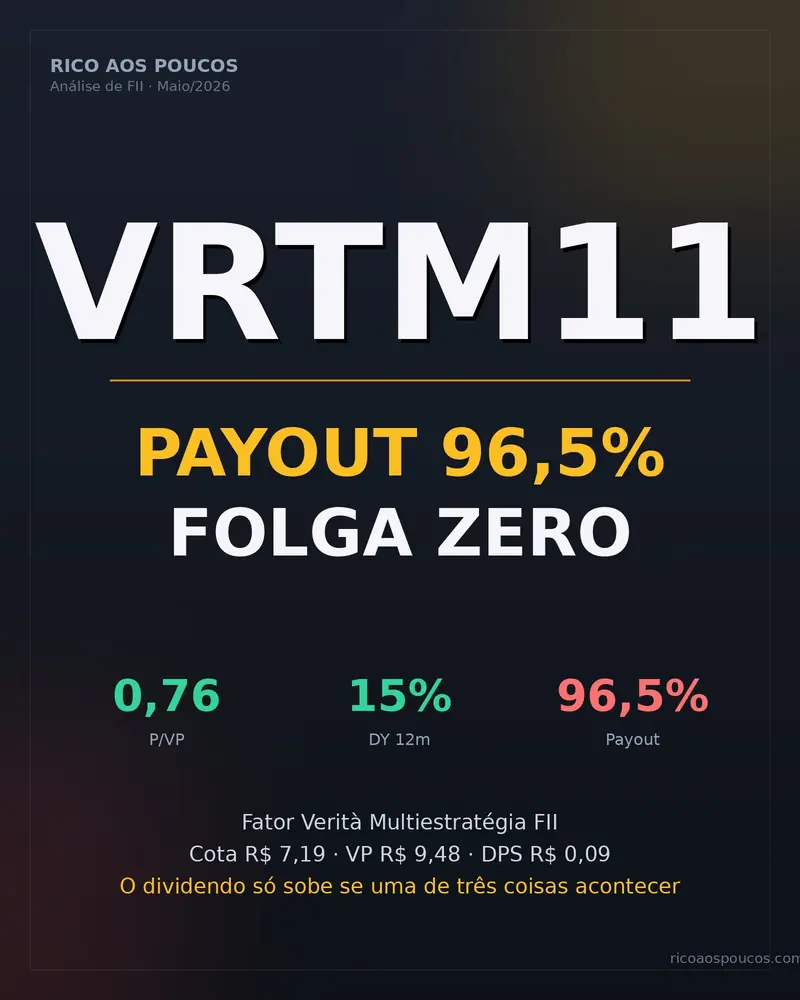

Por qué el payout en 96,5% es el punto ciego

<unk>️ La cuenta que define el dividendo

Resultado caja de los últimos 12 meses: R$ 51,85 millones. Distribuido en el mismo período: R$ 50,02 millones. El payout en 96,5% significa que el fondo entrega al cotista prácticamente todo lo que genera. El DPS sostenible calculado se sitúa en R$ 0,092/cota, exactamente en línea con los R$ 0,090/cota que el fondo paga hace 18 meses sin oscilación.

En fondos con payout en 80-85%, hay margen para distribución extraordinaria al final de semestre, para amortecer un mes malo de cupom o para sustentar el DPS cuando el IPCA cae. Aquí no hay. Cada centavo extra que el cotista quiera ver en el DPS necesita venir de una de las tres palancas a seguir — no hay reserva de resultado expresiva ni libre operacional para "esticar" el dividendo orgánicamente.

Las 3 únicas palancas para el DPS crecer

Para el fondo ganar más sin aportar más, el gestor necesita encontrar un activo cuya tasa interna de retorno bata 11% líquido (por encima de lo que la cartera actual entrega en promedio). Es difícil en un mercado calentado, lo que el gestor declaró estar buscando ahora es justamente eso: CRIs mid yield y nuevos inmuebles residenciales con retorno objetivo IPCA+10 a 12%.

Gatilho: pipeline FARLos inmuebles en desarrollo tienen una cláusula de recompra por el constructor al final de la obra. Si la recompra pasa por encima del desembolsado por el fondo, la ganancia extra (o kicker) entra en el resultado caja. El potencial estimado es de hasta R$ 0,078/cota por evento — casi un DPS mensual. Pero depende de la entrega de las obras, del mercado inmobiliario regional y de la disposición del constructor de ejercer la opción.

Gatilho: entrega de obraEl administrador declaró que está reduciendo el porcentaje en FIIs listados — ventas ya realizadas en 2025 incluyen posiciones en BRCO11ZAGH11, OULG11, KNSC11, MCCI11, JSRE11 y OUJP11 — algunas con perjuicio realizado (R$ 2,99 mi no-recurrentes negativos). Para que esa rotación ayude en el DPS, las próximas ventas necesitan salir por encima del precio de adquisición. De lo contrario, el resultado caja cae junto.

Gatilho: ciclo de FIIsEl elefante de las reevaluaciones negativas en 2025

El Informe Anual 2025 ha preparado siete inmuebles con reevaluación negativa material en la cartera de emprendimientos en desarrollo. En valores porcentuales:

Buena parte de esas marcas es MTM patrimonial en activos aún en obra — no es caja que salió, es un valor justo que fue ajustado para abajo. La lectura optimista es que, con la entrega de la obra y la recompra por encima del desembolsado (lo tal kicker), parte de esa pérdida puede revertir cuentas. La lectura realista es que el riesgo de ejecución es real: cuanto mayor es el retraso de cronograma o peor el mercado inmobiliario regional en la hora de la entrega, menor es la oportunidad de que el constructor ejerza la recompra o el activo ser vendido a precio atractivo.

Lo importante que hay que señalar: el VP de R$ 9,48 ya contiene estas reevaluaciones negativas. El cotista que entra hoy a R$ 7,19 está pagando 76% sobre un valor patrimonial que ya incorporó ese descuento. Es un doble descuento: precio de mercado por debajo del VP, y VP marcado con pérdidas embutidas.

Tasa de rendimiento: 20% sobre IPCA + IMA-B 5

El VRTM11 serpiente al cotista una tasa de rendimiento de 20% sobre lo que el resultado supere el benchmark IPCA + Yield IMA-B 5. La tasa se provisiona diariamente y paga semestralmente (junio/diciembre). En ciclos positivos para el fondo — cuando hay recompra de unidades, valorización patrimonial relevante o cierre de spread macro favorable—, la performance retira parte del upside del cotista. En 2025, el valor pagado fue de 0,20% del PL contable (0,25% a valor de mercado).

Es un número que parece pequeño, pero en ciclos de alta vuelta drag. Para comparación, fondos de ladrillo "tradicionales" como HGRU11 o KNRI11 No cobran rendimiento, solo administración. Quien entra en VRTM11 está pagando por la tesis de "gestión activa multicategoría", y el rendimiento es la contrapartida de eso.

Liquidez baja limita posición

<unk> R$ 257 mil/día, en la práctica

El volumen medio diario del VRTM11 en los últimos 30 días es de R$ 257 mil (Status Invest confirma R$ 263 mil en 15/05). Aplicando el techo consensual de 20% del volumen diario para entrar o salir sin mover precio, una posición de R$ 500 mil Lleva unos 10 días útiles. R$ 1 millón requiere casi 20 días.

Esto elimina el fondo de la lista de candidatos para inversor institucional o para una cartera de minoristas grande. Para el inversor físico con R$ 50-100k posicionados, la liquidez es razonable, pero vale recordar que en momentos de estrés de mercado, la liquidez siempre empeora, y los fondos de menor liquidez tienden a sufrir descuentos adicionales.

Para quién sirve VRTM11

| Tiene sentido si eres... | No tiene sentido si tú... |

|---|---|

| Investidor que quiere 1 ticker como subcartera multicategoría — no necesita montar 10+ FIIs separados para diversificar. | Búsqueda DPS creciente. Payout 96,5% deja cero libre estructural — el dividendo sólo sube vía evento específico. |

| Aceptar exposición indirecta a inmuebles residenciales en desarrollo, con riesgo de ejecución de obra. | Necesitas alta liquidez. R$ 257 mil/día limita posiciones por encima de R$ 100k. |

| Quieres posición satélite (≤5% de la cartera FII) apostando por la convergencia de P/VP 0,76 → ~0,90. | Es jubilado buscando renta mensual previsible con cero riesgo. Multiestrategia es, por definición, más volátil que ladrillo puro. |

| Valoriza pulverización real (HHI 0,024, 90+ activos, top-1 = 6,82%). | Quieres exposición setorial pura (logística, papel, shopping) — multicategoría diluir la tesis. |

| Topa monitorea trimestralmente a ejecución de kicker (recompras) y la evolución de las obras. | Desecha tasa de rendimiento. VRTM11 cobra 20% sobre IPCA + IMA-B 5. |

<unk> Veredicto Analítico — MANTER (nota 7,0)

El VRTM11 es un fondo bien construido técnicamente: pulverización real, gestión activa rotativa, tres clases de activos bajo un mismo vehículo, recompra residual (kicker) como upside opcional. La R$ 7,19 (P/VP 0,76), el descuento sobre el VP marcado con pérdidas en obra es factual — quien entra hoy paga una cota que ya reconoció buena parte del MTM negativo.

Pero la fragilidad estructural es el payout 96,5%. Sin reserva expresiva, el DPS de R$ 0,09 sólo sube a través de tres palancas — adquisición premium, kicker ejercido o rotación positiva en FIIs listados —, y dos de ellas dependen de ejecución. Quien entra esperando "dividendo creciente de FII multicategoría" está comprando una tesis que no está en el balance.

Para quién ya tiene cota, la lectura es Mantener: la tesis de doble descuento se mantiene, y la fuente real de upside está en los próximos 12-24 meses de ejecución de recompras. Para quién no tiene cota y búsqueda multicategoría con más tracción de DPS, vale comparar con pares más maduros — fondos de ladrillo + papel con payout en 85-90% tienen más libre para sostener y crecer el dividendo, aunque sin el ángulo del kicker inmobiliario.

La afirmación que necesita ser dicta

VRTM11 no es un FII barato. Es un FII correctamente precificado para quien entiende lo que está comprando. El P/VP 0,76 y el DY de 15% no son distorsiones de mercado esperando convergencia — son el precio que el mercado paga por una cartera cuyo VP ya ha sido mordido por reevaluaciones negativas, cuyo payout de 96,5% impide el DPS en el nivel actual y cuya única palanca de crecimiento exige que tres eventos específicos (aquísición premium, kicker y venta lucrativa de FII) entreguen en secuencia y escala. Quien compra R$ 7,19 creyendo que está pagando 76% de un patrimonio "limpo" está mirando el número equivocado — el patrimonio relevante ya tiene el descuento incorporado. Y quien compra esperando "dividendo creciente de fondo multicategoría" está confundiendo la tesis de gestión activa con gestión de pago de cupom — son cosas diferentes, y el VRTM11 entrega la primera, no la segunda.